「二次元時空の日常世界 」

(Time/Space-Model of Bookkeeping)村山 章 (Murayama, Akira) 2013年12月 執筆

(概要)

「生きる場と哲学」という本誌特集に際し、生活者が生活を吟味するという上で、無視しえない「お金の問題」について簿記を時空論的に扱うことを通して考察を試みる。

(キーワード)

簿記の時空モデル、資産、費用、負債、資本、売上、使用価値、交換価値、贈与と貸与、所有の4つの段階、地球負債

<index>

1.はじめに

|

我々の生きる場、それは物理的、生物的基底層の上に成立しつつも、複雑な精神世界でヤキモキし続けている最上位層の分野もあるわけだが、貨幣経済を高度に発達させた人間にとって、金銭の問題という階層部分は、見過ごせない分野だろう。 それは、経済学や会計学の問題であって、哲学のテーマではない?いや、多くの哲学はまさにこの分野を直視してこなさすぎたのではないかという思いが、自分自身への反省も込めて強くある。決して瑣末な問題ではないはずなのに。本稿では、経済学や、会計学の学以前、常識のおさらいとも言える、もっとも初歩的な金銭帳簿の世界にスポットを当てて思索を試みてみたいと思う。 |

2.複式簿記と時空モデル

|

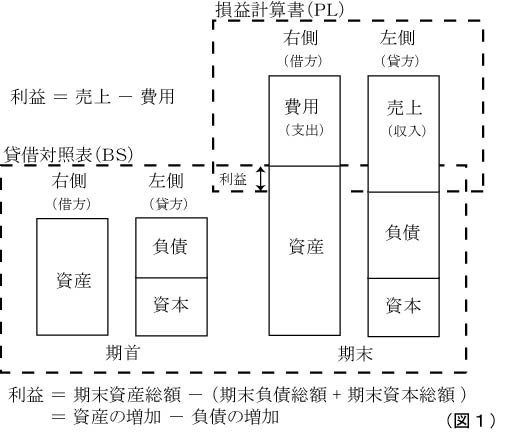

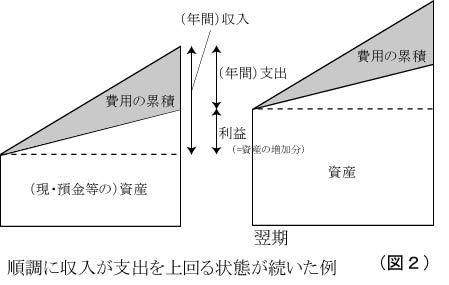

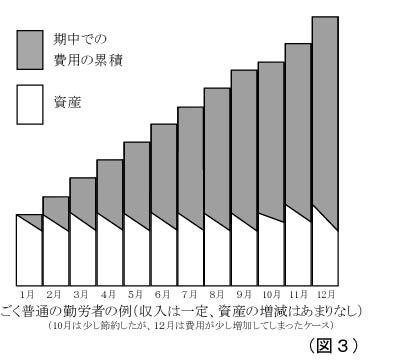

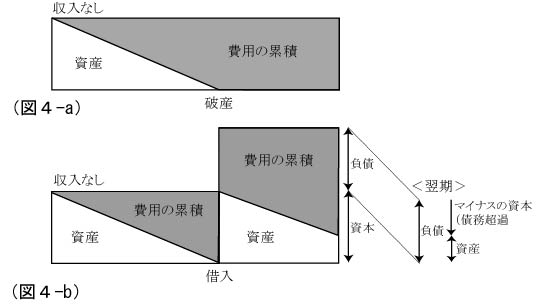

会計帳簿の方式の事実上の世界標準は、無論、複式簿記である。企業会計では他に選択の余地がない。この方式は、公共団体や個人の会計にも適用できる普遍性を持ち、世界中の会計システムがこの基盤の上に構築され、日々の経済取引や経営判断等に不可欠な仕組みとして我々の生活世界に浸透している。 その原理はいたって簡単だ。左側に資産並びに会計期間中の費用(支出)の累積額を集計する。そして、右側には、それらの出処が何であったか、つまり、もともとあった資本からなのか、他から借りた負債からなのか、あるいは稼いだ売上(収入)によるものなのかについて集計する。左側の合計額と、右側の合計額は、期中のいかなる時点においても、常に同じ額である。右側は、左側の出処を示しているわけだから当然である。裏付けと言ってもいいかもしれない。(図1)  日々の取引はこの左右のバランスが保たれるやりとりしかありえない。例えば、「購入」は、資産(左)が減って費用(左)がその分増えることだし、「販売」は同じ額だけ売上(右)が増えて資産(左)も増えることだし、「返済」は、資産(左)を減らして同額の負債(右)を減らすことである。費用(左)が増えて負債(右)が減るなどのような左右のバランスを崩す取引は決して成立しない。個々の取引は振替伝票という左右にそれぞれの科目と金額を書いたもので記録される。それぞれの科目が増加した場合は所定の位置に、減少した場合は、(後で左右を相殺できるように)左右を逆にした位置に記録する習慣になっている。これは、負の数の概念が浸透しておらず、計算機もなかった時代には合理的な手法だった。(が、原理的理解において、簿記を初心者に分かりづらくさせていることの一つのようにも個人的には感じている。)(1) 複式簿記では、利益は二通りの方法で算出される。一つは期中の累積売上(収入)額から期中の累積費用(支出)額を引いて利益を求める。損益計算書(PL)による利益算出である。もう一つは、期末の資産総額から、期末の負債総額と期末の資本総額の合計を差し引いて求める。期首と期末を比較して、資産の増加分から負債の増加分を引いた額とも言える。貸借対象表(BS)による利益算出である。当然二通りの方法で出された利益額は合致するわけで、会計の信憑性を高める役割を果たしている。「資産」「資本」「負債」「費用」「売上」はそれぞれさらに詳細な科目に分類され、経営状態の分析に活用され、経営者のみならず、税務署や金融機関や株主などのステークホルダが会計主体を評価判断する上で欠かせない資料になっている。 我々は好む好まざるに関わりなく、この複式簿記の世界モデルに直接的ないし間接的に大いに支配された生活世界に生きていることは認めざるを得ないだろう。 さて、この左側の科目、つまり資産と費用の累積額について考えてみよう。これは、当該経済主体のある時点においてのある状態を表している。その大きさは、交換価値(の現象形態である価額)で表現されている。資産はその経済主体がその時点において所有している交換(売ること)可能な物件や権利の総体である。これは、手元にある(少なくともそう思い込める)ものである。一方、費用(支出)とは何であろうか。これは、(少なくとも交換可能なものとしては)その時点で手元から消滅してしまったが、対象としている会計期間中のどこかの時点ではたとえ瞬時においてであれ一度は資産として所有されていた交換価値の累積総額である。会計期間が終わると資産はそのまま翌期に繰り越されるが、費用の累積額は、売上の累積額とともに、ゼロクリアされる。費用(支出)と売上(収入)は、一定期間における流出、流入量を示しており、それで、資産、資本・負債がストックを表しているのに対し、費用、売上はフローを表しているとも言われる。  これを時空モデルで考えてみよう。図2は、横軸を時間、縦軸をそれぞれの時点での資産+累積費用の額として表されている。この高さは資本+負債+累積売上の額に等しい。この図は、売上(収入)も利益も安定して資産が徐々に増加していっている、金銭的に幸福なケースを表現している。ごく普通の勤労者のケースでは、図3のようなものになるだろう。給料が入った時点で資産が増加し、労働力の再生産のための消費で資産は費用に振り替わって行き、次の給料で資産が回復ということを繰り返す。一方、費用の累計額は毎月増加していき、期末の資産総額は、期首に比べて多少増えていたり、減っていたりである。将来への不安はさておいて、とりあえず金銭的には安定した生活状態である。  が、人生そんなに甘くはない。収入が全く途絶えてしまったりすることは、普通にある。病気したり、怪我をしたり、倒産したり、失業したり。そんなときに社会保障などのバックアップがなければ、収入はなくなるが、生きて生活していく以上、費用はかかる。図4はそんな状況の時空図である。持っている資産を食いつぶして、いずれ破産(企業なら倒産)、その後、飲まず食わずで生きられるだけ生きて死ぬしかない。(図4-a)  しかし、人間社会には「借入」をするという仕組みがある。もし借り入れができれば、資産は増加させられる。だが、収入がない、もしくはあっても費用を下回る状態が続けば、資産は累積費用に振り替わっていく。しかし、資産は減っても、負債は減らず、そのまま翌期に繰り越す。(利息という費用が払えてなければむしろ増えていたりする。)翌期において、右側科目で減るのは資本である。そして負債総額が資産総額を上回った状態になると資本はマイナスの値を取る形で、資産=資本+負債の等式を成立させる。(図4-b)この状態は、債務超過と呼ばれ、危機的状況を表している。とはいっても、決して希なケースではなく、国家財政を筆頭に、ローンを抱えたサラリーマンなど、このケースはちまたにあふれかえっている。裏を返せば、貸している側の貸付金(債権)という形態の資産の額がすごいことになっているわけだ。 |

3.生物との対比、所有の段階

|

この時空図(空間は金額という一次元空間なので二次元時空)の考え方は、ある程度、生物一般の生活過程にも適用できそうだ。生物は外界から物質(2)やエネルギーを取り込んで、蓄え、排出することを繰り返すことで、生命を維持している。体内に貯め込んだ物質やエネルギーは資産であり資本である。光合成や摂食で収入を得て、排泄や発汗、排熱が支出である。単位はグラムとカロリーで図式化できそうだ。(質量とエネルギーは相対論的には本質的に同じものであるが、生物のレベルでは単位規模が違いすぎるから別々に考えた方がよいだろう。)生物は骨格や筋肉、臓器などの固定資産を持ちこれらは減価償却するから常に収入で補っていかなくてはならない。(新陳代謝。)クエン酸回路などを通じて得たATPは流動資産として体内に蓄えられ、活動を通じて消費される。 自然界に流通している物質・エネルギーがある生物の資産になるとは、それをその生物がその時点で所有していることを意味する。このレベルでは、所有は「同化」と同義だ。これを「所有の第一段階」と呼ぼう。この観点からすれば、厳密には「食べること」は、まだ所有の実現には至っていない。消化管の内部は生体の外部であって、消化・吸収されてはじめて所有したことになる。個々の細胞からすれば糖やアミノ酸などが血液に入ってもまだ所有には至っていない。所有という概念が成立するためには、自己と非自己との境界が存在していることが前提とされる。生物の場合、細胞膜や皮膚がそれに相当するだろう。 我々人間も生物であって、この第一段階の所有が最基底層にあって生活を成立させている。だが、所有は、この第一段階にのみとどまるものではなく、より高次の所有の形態が実現されていく。それは個体が外界の事物を自分の力が及ぶような実質的な支配下に置くということである。「食べてしまう」というのは、このレベルでは最も完成された所有の形態であろう。他にも巣の中に持ち込むとか、攻撃を加えて抵抗できない状態するとか。これを「所有の第二段階」と呼ぶことにする。ウィルスは同化という第一 段階の所有形態は持たないで、第二段階から始まる。感染は宿主の細胞を支配するわけだが、この高性能なナノマシンは自らの体内に何かを取り込むことはなく、細胞という資産を獲得し、消費する。一方、感染された側はその分資産を失ったわけで、損失計上せねばなるまい。 生物は、多くの場合、さらに群れをなし、共同で外界を支配する。縄張りも群れ単位の所有であることが多い。これを「所有の第三段階」と呼ぶことにする。これは実質的に物理的な力を及ぼせられる範囲に限定される。外敵の侵入を阻止できる範囲を超えては所有は成立しない。また、これは競合する者同士間で排他的になるだけで、共存できる群れの間では同じエリアを共有する。ちなみに、所有の主体を細胞とする視点に立てば、個体の所有も共同所有である。個人か法人かのような関係が成立しているとも言えよう。 ヒトは、群れをなす哺乳動物の一種として進化してきたわけだから、当然、第一から、第三の所有段階をベースに据えて生活している。だが、その段階に留まることなくさらに高いレベルの所有の段階に突き進んだ。発達した言語によるコミュニケーション能力を獲得し、農耕の技術による食料の備蓄もできるようになり、集団の規模も大きくなり、集団間の交流も広がると、商品、つまるところ、貨幣による交換が生まれ、定着していくようになった。 この段階では、脳の中でバーチャルなモデルを構築し、それがコミュニケーションを通じて社会的に共有され、社会的に形成された約束事を背景に確立された力関係に基づいて定義、再定義を積み重ねられた所有の世界が展開されていく。もちろん、バーチャルと言っても、背景には制裁や利益供与などリアルな物質的関係がリンクしてのことではあるが。 このような仮想世界を基礎にして成立する所有を「所有の第四段階」と呼ぶことにする。 所有が何であるかということが明確に定義できてこそ、資産、並びに流れ去った資産である費用は明確化できる。そして、その資産や費用の裏付けは何かについての考察も進められる。所有の第三段階までは、資産・費用の裏付けは、親や群れから相続したり贈与されたりしたところの身体自身や諸々の生活手段たる元手、つまり「資本」と、光合成や摂食活動で得た「収入」の二種類に限られる。そこには、「負債」に裏付けられた資産・費用は、存在しない。負債に裏付けられた資産・費用は、人間たちの「所有の第四段階」に至って初めて登場する。 ヒト以外の動物たち(以下、「動物たち」)は、家族や群れに対して食糧などの贈与はするが、貸与はしない。木の実を五十個貸すから後で利息をつけて五十五個返してくれというような契約を結ぶオランウータンがいるという報告は聞いたことがない。動物たちの贈与はリアルな現物であり、賞味期限も限られている。その時その時を互いに生き抜くための行為である。「所有の第四段階」に踏み込んだ人類は、未来に向けて生きる存在となった。それも、コミュニケーションを通じて共有する観念的な世界モデルとしての未来にである。「所有の第四段階」の最大の特徴は、所有の対象が未来に広がったことである。 贈与においては、資産は、他者に渡ったところで、費用になる。所有の対象から外れた流出物となり、結果として資産は減少する。だが、貸与は違う。渡される資産は、「貸付金」等の債権という形式に、別の資産の形に姿を変えるだけで、資産総額に変化はない。(少なくとも貸し倒れが確定するまでは。) 「貸し借り」は人類特有の現象である。これは交換価値という仮想世界において成立し、発展した。やがて、価値は交換の手段ではなく目的となり、生産活動を始め、すべての人間の活動が、この交換価値の取得と保全のために統括されるようになるわけだが、そこでも、「貸し借り」は重要な役割を果たしていく。 |

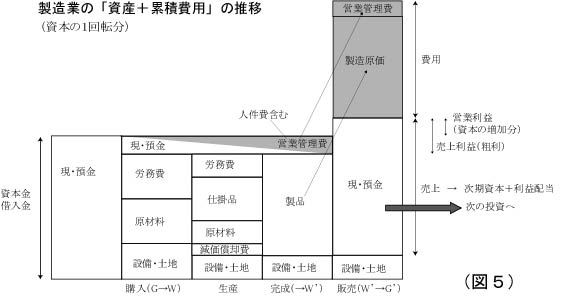

4.生産と価値

図5は、商品生産という資本主義における中心的な資産・費用の変遷を時空モデルで図示したものである。実際はもう少し複雑なのだが、繰越関連の部分等を省き、本質的な部分に限定して単純化してある。(なお、以下の説明には、資本論での概念も補ってある。) まず、資本金もしくは借入金という裏付けで、現・預金(一般的等価形態たる貨幣)が資本家の手元にある。その資産で労働力や生産手段を購入する(G(貨幣)→W(商品))。資産は、労務費、原材料、各種固定資産と姿を変えるが、資産のままである。(労務費は製造原価に振り替えられるまでは、資産扱いにされる。)一部の現預金は営業管理費用に割り当てられ、こちらは、徐々に費用化していく。ここの分野での賃金は都度費用化される。生産過程が進む中で、労務費と原材料は、仕掛品に移り変わっていく。そして最後に製品という生産過程での最終目標たる資産の状態に転化する。この時点では、設備等の固定資産の一部は減価償却費として製品の価値の一部に転化する。(W'(売るための商品)の完成。)そして、資本の命がけの飛躍たる販売(W'→G')において、製品という資産は製造原価という費用(すなわち流出物)に転化し、売上で得た現・預金(貨幣)が、新たな資産として流入する。この活動が成功を収めていれば、製造原価と営業管理費を合わせた額より多くの売上が上がるわけで、利益が実現する。ここまでがいわゆる資本の一回転である。それは次期の投資に回され、単純、もしくは、拡大再生産が行われる。(売上確保が不十分な場合は縮小もありえる。) かけた費用よりも高い売上が得られる保証はないが、利益を出せない企業は淘汰されるから、社会全体としては利益が出せている。 資産の額は販売が実現するまでは形態を変える振替がなされるだけで、資産が増加するのは販売の実現において、というのが簿記上の現れである。では何故、製品の販売価額はその生産にかけた費用化した資産の額より多くできるのか。製品がそのような額で売れるためには、それが社会的な必要を満たすものになっていなければならず、かつ簡単にそれが調達できないものでなくてはならない。自分で材料を仕入れて人を雇って作った方が安いのならそれは売れない。また、競争者がいる場合は、それよりも著しく高ければそれは売れない。だが、そのような一連の限界を持ちつつも社会全体としては、調達コストよりも高く売れるのは、そこに高度に組織された数多くの努力や経験が注入され、しかるべき使用価値が産み出され、かつ、労務費を利益が出せる額に抑え込めるからである。それは、生産する手段を所有しているかどうかで、決定的な力関係の差が生じていることによって可能である。結果、労働力の再生産の費用(=労務費)を産出するためにかかる社会的平均労働時間よりも長い労働時間が商品生産に投じられる状態が常態化する。(と私は解釈している。つまり、現実のプロセスの説明モデルは、必要労働時間を越えた余剰労働時間によって剰余価値が生じるという純論理的説明モデルとは別の切り口で考えられることだと思っている。なお、現実の具体的過程は、もちろん、仕入、販売時の力関係その他諸々の条件も複雑に絡み合って現象するだろう。) マルクス経済学では、労働力という商品(労務費ならびに営業管理費の人件費部分)の購入に充てられた資産を裏付ける資本部分を可変資本、それ以外の費用に充てられた部分を不変資本と分類する。不変資本部分は価値がそのまま販売する商品の価額に移転するだけであり、可変資本部分において剰余労働による価値増殖があったから利益が実現されえるという論理に基づく。なお、営業管理費の人件費部分のすべてが可変資本と位置づけられるかどうかについては議論のあるところのようだ。(人件費のある部分は利益の分配とみなされるべきだということで。) 商業資本の場合は、図5の労務費、原材料費の部分を仕入商品という資産に置き換えて考えればよい。それが販売時に仕入原価に振替えられる。製造原価、仕入原価を総称して売上原価と呼ぶ。商業の場合でも、仕入値よりも高く商品が販売できる保証はないわけだが、社会全体としては、利益が出せているのは、流通・販売という行為の成果が生産物やサービスの調達しやすさの点で付加価値ありと社会的に認知され、かつ、人件費を利益が出せる額に抑えこめるからである。労働者が流通・販売のための手段を持たず、働ける能力を売るしかなく、売り惜しみもできない条件下で、剰余労働は、商業資本でも実現される(とみなす考え方に私は賛成している。) そして、利子生み資本。リスクはあっても、資本を投下すれば、高い確率で利益が得られるということが見えてくると、大勢から資金を集めて巨大な事業を展開しようという動きも出てくる。貨幣の交換手段としての使用価値が商品価値を持ち利息という費用で調達される。資金に余裕のある人や企業は出資もしくは貸付により配当や利息を得ようとし、株式や社債などの有価証券が資産の担い手として活躍するようになる。銀行は、銀行券を発行し、預かった貨幣を貸し出し、さらに預かりと貸し出しを繰り返して、「信用創造」という形で社会全体の流動資産の流通量を増加させていく。そもそも信用創造などということが可能なのは、「貸付は資産として維持される」という大前提が原理的に支えていることだ。現代に生活する大半の者たちにとって「お金」と言えば、銀行券たる紙幣か預金のことを指す。一部の人にとっては有価証券も含む。いずれも貸付金の一種であり、我々の所有する流動資産は、ことごとく「信用」というバーチャルな仕組みの上に成り立っている。 有価証券は売買され、需給関係で価額が時々刻々変動する。その変動をうまく予想して売買を繰り返せば、利益が稼げる。この場合は、特に使用価値が生み出されているわけではないのでゼロサムゲーム、つまり誰かの損失で誰かの利益が実現されているわけだが、多くの資産を持つものが情報や機会の取得、リスク回避等あらゆる面で有利に活動を展開できる。生産現場では数十銭のコストダウンにしのぎを削っている労働者が低賃金で働かされる一方で、コンピュータの画面を見ながら数分で何十億も稼ぐ人がいるという状況が当たり前のようになって久しい。 株式の所有はある意味、その会社の資産の一部を所有することを意味するわけだが、多くの小株主にとってその所有は実体がない。実質上、配当金と値上がりの期待を伴ったハイリスクな債権の機能しかない。一方、筆頭株主になれる程度の割合の株式を所有しさえすれば、事実上会社に支配権を行使できる。名目上の所有とは別の実質的な所有がそこに実現される。 以上は、ざっくりとした、資本主義社会の大まかな仕組みであるわけだが、この辺で、簿記のことに視点を戻そう。左側科目である資産・費用の内、費用の大半と固定資産は、過去の労働の成果が対応している。(ただし、土地については複雑だ。)それに対し、貴金属(本来の貨幣)を除く大部分の流動資産は、それ自体としては情報の担い手であること以外に何ら使用価値は実現されておらず、未来の労働の成果への期待がその価値を支えている。おしなべて交換に用いられる資産は、ある程度は過去の労働の成果と交換されるかもしれないが、圧倒的に未来の労働の成果との交換に充てられるだろう。過去の労働の成果は特殊な商品を除けば、価値を消失していくからだ。企業活動の目的は、一般的等価形態を持つ貨幣の所有を増加させることであるわけだが、貨幣の大半は信用貨幣になっているわけで、企業は信用システムが約束してくれる未来労働への支配権を求めてしのぎを削っているわけだ。個人も同様に未来労働を享受できる約束手形を得て暮らしの安心を確保する。 |

5.交換価値を越えて

|

我々は、資産を従って所有をもっぱら交換価値を基準に評価する思考回路で生活意識が支配されている。経済学は概して交換価値の数理モデルだ。労働の成果、それも大方は未だ実現されていない労働の成果をどれだけ専有できる状態にしておけるかが、所有の最大の評価基準である。まさにこれが「所有の第四段階」が発展した姿である。人類はこのシステムを通じて他のいかなる動物も成し遂げ得なかったような高度な分業と自然支配を実現した。世界中の人が協力し合える基盤を築いた。一部の者が狡猾な金儲けや騙しができたり、この仕組みをうまく利用できるものと、そうでないものとにとてつもない格差が生じたり、数々の問題を孕みつつも、私は貨幣経済は、信用と信頼がなせる人類の編み出した優れた仕組みの一つだと思っている。 だが、「所有の第四段階」の発展の結果、人類は交換価値のみを所有して生活するようになったわけではない。それでは生きられない。物質・エネルギーの集団的所有ということがそもそも基底的に生活を支えているわけだから当然のことであるわけだが、むしろそれどころか、「所有の第四段階」とりわけ産業革命以来の発展を媒介にして、「所有の第三段階」の規模が急速に巨大化した。人類はただ一生物としての暮らしを全うすることではなく、交換価値の所有を増加させ、労働力の支配権を確保することを目的に活動するようになった。そのために常に新たな需要、すなわち欲望を掘り起こしていかなくてはならなくなった。それで高度な文明社会が築かれていったわけだが、気が付けば、地球上の利用可能な資源の差し迫った有限性、深刻な環境破壊への対応は、待ったなしの状況である。 人類は、いつから地球は人類の所有物だなどと傲慢な考えを持つようになったのだろう。それは、いずれ月や火星や太陽系全体にまで広げていくのだろうか。労働対象の可能性を拡大することは、所有の可能性を拡大することなのだから、おそらくそうなのだろう。地球上の(ゆくゆくは地球外をも含むかもしれない)これらの資源や自然環境は、一応、人類の資産だということにしておこう。(とてつもなく不均等に分配されているが。)それで、この資産を裏付ける貸借対照表上の右側の科目は何であろうか。三億年の歳月をかけて生命活動が貯めた化石燃料はそれ自体、決して人類の労働の成果物ではない。人類は、ただ探して掘り出しただけだ。それは奪い取ったものである。略取は確かに収入手段の一つだ。資本の原始的蓄積過程でもやはりそれは大いなる役割を果たしてきているわけで、資産形成の裏付けを担っている。対等とみなされた者たちからの略取は不法だが、そうでなければなんら問題ないという常識がずっと支配してきており、ましてや自然からの略取なんて思想はまったくナンセンスでそれは収穫であり生産であるというのが常識であろう。 しかし、我々には、地球温暖化など、奪ったことへの報復に譬えられそうな事態が身近に迫っていないだろうか。ここに至って人類の所有する地球資産の裏付けは負債として謙虚に捉えなおすべき時期に直面しているように思われる。つまり、資源は借りものなのだ。この負債は持続可能で安全な自然状態に戻せたとき、その返済は完了する。 そもそも、この身体とて、いずれ土や大気や水中に戻っていくものであり、時空の片隅を自然から借りただけのものでしかない。所有とは根源的には借りものではないかと私は思っている。人類は、貨幣経済という仕組みを発展させる過程で「負債」という概念を確立した。だがそれは人間たち同士の交換価値の範囲でのみしか考えられてこなかった。次なるステップは、この負債という謙虚な思想文化を「地球負債」という概念にまで高めることではないだろうか。そう、資源を資産として所有することは、地球負債を負うことによって成立するということにするのだ。それを持続可能で安全な自然状態に戻すためのコストを負うことが義務付けられるような、約束事の仕組みをグローバルに作り出せないだろうか。もとより、経済は約束事の体系である。経済のグローバル化が進んだ今日、まったくナンセンスな戯言とも言えないのではないだろうか。もし、「地球負債」を媒介にして資源をめぐる紛争や地域格差の問題に取り組めるようにでもなれば、人類、まんざら捨てたもんじゃないと思えそうだ。 この観点からすれば、原子力発電は、とてつもない負債を自然界に負っていることになる。地球負債どころか宇宙負債だ。数十億年にわたる宇宙の営みの産物たる放射性元素を数十年間お湯を沸かすため(さもなくば、大量殺戮用の道具のため)に使ってしまう愚かさに未だに目を瞑り続けている者たちが政財界を仕切っている。何故か?使用済核燃料という数万年規模のとんでもないマイナス資産を、どうしても資産として、課題山積の諸々の核施設ともども資産としてその価値を維持したいからだ。それは交換価値だ。誰も交換などしたくはない代物だが、バーチャルに数字として交換価値が維持されれば、それは人が人を支配する手段になる。 交換価値は、人間たちの柔軟な協力関係を築き、計り知れないパワーや可能性をもたらすわけだが、人が人を支配していく手段としての側面が追及され、拡大し、交換価値増大のためのシステム自体に人は支配されてしまっている。持っていない人はもとより持っている人も含めて。 現代社会の問題はどれも極めて複雑で困難、もちろん。だが突き詰めて考えてみれば、ある意味、課題は至極単純とも言える。人間たちの未来の労働をどうコーディネイトしたらよいか、それにつきる。それ以外にやれることなどないのだから。残念なことだがそのうちの少なからぬ部分を核の後始末に割り当てねばならないだろう。それは推進派のみならず、阻止できなかった反対派、無関心であり続けた人たちすべての責任として引き受けねばなるまい。そのほかにも温暖化対策、食糧問題、貧困対策、多くの課題に多くの労働力を指し向けなくては、最低限の安心安全な生活すら確保できない事態が迫ってきている。 にも関わらず、世界中の労働力の大半は、交換価値を大量に持つごくわずかな者たちのその交換価値をさらに増大させることという目的にことごとく動員されてしまっている。何によって?株式や債権という形式の資産によってである。焦眉の課題への需要を発信する側は交換価値を持っていない、それどころか逆に債務を抱えている側であって、事態は逼塞している。と言って別に私は、債権の所有権を剥奪すべきだとか、大規模な徳政令を出すべきだとかそんな過激なことは思っていない。ただ、所有権はそのままでいいから、投資先の決定権を百パーセント所有権に帰属させることは、考え直してみてもいいのではないか、程度のことは提唱してみたいものだ。もちろんグローバルにやらなくては意味がない。 「日常生活の吟味」という今回のテーマにおいて、私が最も吟味してみたかったことは「所有」ということが、果たして一律に所有一般で考えられていいものかということだった。存在のレベルに応じて、様々な所有のレベルはあるわけだし、それゆえ所有の尊重のされ方もそれぞれの段階に応じたあり方があるというのが自然なのではないかと思っている。交換価値の所有のみが所有ではあるまい。 もとより、人間は一次元の交換価値だけで生きているわけではないし、本来、価値空間は多次元的だ。だが、我々の生活は交換価値次元に強烈なバイアスがかかった二次元時空に押し込められている。安心して多次元時空に羽ばたけるそんな生活システムが希求される。 |

2013年12月

(註)

|

(1) 本稿では、「左側(科目)」「右側(科目)」と表現するが、伝統的には、「借方(Debit)」、「貸方(credit)」という言葉が使われる。これは、もともと複式簿記が中世イタリアの貸金業者で使われていた頃は人名勘定が用いられていたことに由来する。そこでは左側に自分から借りた人の名前を、右側に自分に貸してくれた人の名前を書いた。それで、貸付金という資産は借方に、借入金という負債は貸方に来るわけだ。近代簿記では、物財や名目を勘定科目とするようになり、「借」や「貸」の語を使う意味は薄れてしまって単なる記号と化している。 (2) ここでの「物質」は、無論、自然科学で普通に使われている意味での物質であって、哲学的概念としての物質ではない。 |

(参考)『交換価値から使用価値へ 』 (季報153号((特集Ⅱ「斎藤幸平『人新世の「資本論」』―-私はこう読んだ」))にて、投稿)